Komentar na trg zlata in srebra

Vzpostavlja se idealno okolje za ceno zlata in srebra.

Hvala za prebiranje mojih finančnih pogledov skozi oči finančnega svetovalca. Biti obveščen o finančnem dogajanju ni dovolj. Le z zaščito in optimizacijo lastnega premoženja tudi v praksi, bomo dobro pripravljeni na prihodnji čas.

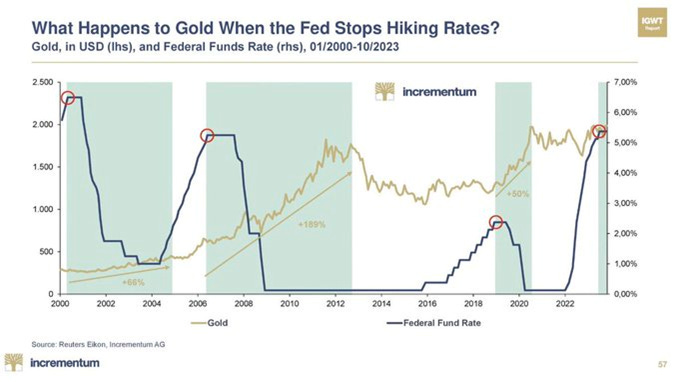

Zelo zanimiva aktualna informacija iz ZDA, ki utegne imeti pomembne vplive na globalne finančne trge. Federal Reserve (Fed) je na četrtem zaporednem sestanku obrestne mere pustil nespremenjene. Zaenkrat ne pričakujejo nižanja obrestnih mer, dokler ne dosežejo "večjega zaupanja" v premik inflacije navzdol, proti 2%. Finančni analitiki so na drugi strani že pričakovali napoved zniževanja obrestnih mer, kar pa se ni zgodilo. To za trge zopet vzpostavlja negotovost. Delniški trgi so se odzvali negativno, ob tem pa tudi šala na račun guvernerja ameriške centralne banke Jeroma Powella.

Kaj to pomeni za ceno zlata?

Trg zlata ne kaže velikega odziva na najnovejše komentarje FED-a. Zlato ohranja svoj položaj, tudi ko izjava o monetarni politiki podpira rast dolarja, ko slednji zopet pridobiva v “moči” glede na ostale valute sveta.

Kot vlagatelji v plemenite kovine smo na prihodnje obdobje dobro pripravljeni. Prihodnje obdobje bo vzpostavljalo nadaljevanje negotovosti v gospodarstva do te mere, ko se bo na določenih področjih zopet pojavila panika. Verjamem, da bo cena zlata omenjeno le še “vgrajevalo” v svojo ceno in tako postopno odkrivalo nove, rekordne vrednosti.

Pred časom sem že pisal o pozitivnem vplivu zniževanja obrestnih mer na ceno zlata iz preteklosti. Zlato se tega ne boji, ravno nasprotno. Ob zniževanju obrestnih mer leta 2006, pred zadnjo “veliko finančno krizo” 2007-2009, je bila cena za unčo (31,10g) zlata cca. 600$. 6 let kasneje je bila njegova cena 1854$.

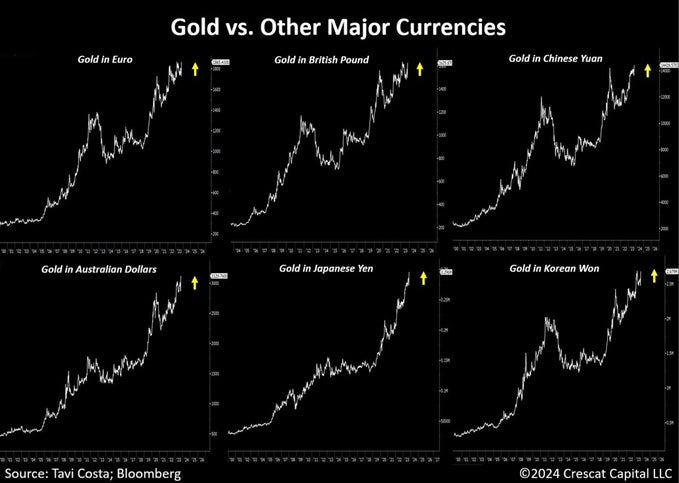

Da je zlato dolgoročna rešitev za valutne probleme, kažejo tudi spodnji grafi cen zlata v razmerju najpomembnejših valut sveta med 2000-2024.

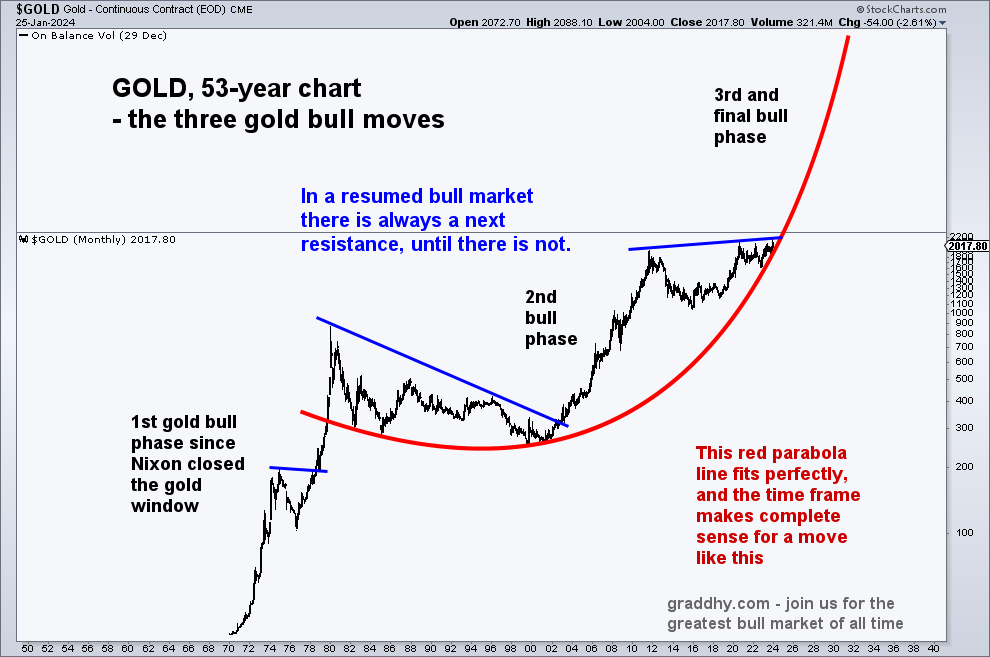

Na spodnjem prikazu si lahko pogledate 53-letni graf zlata. 2 bikovska trenda sta se že predhodno že končala v letih 1980 in 2012, medtem, ko se trenutno nahajamo v začetku 3. in zadnjega bikovskega cikla. Ta eksponentna rast zlata, ki se je pričela pri 35$ ni naključje. Zakaj?

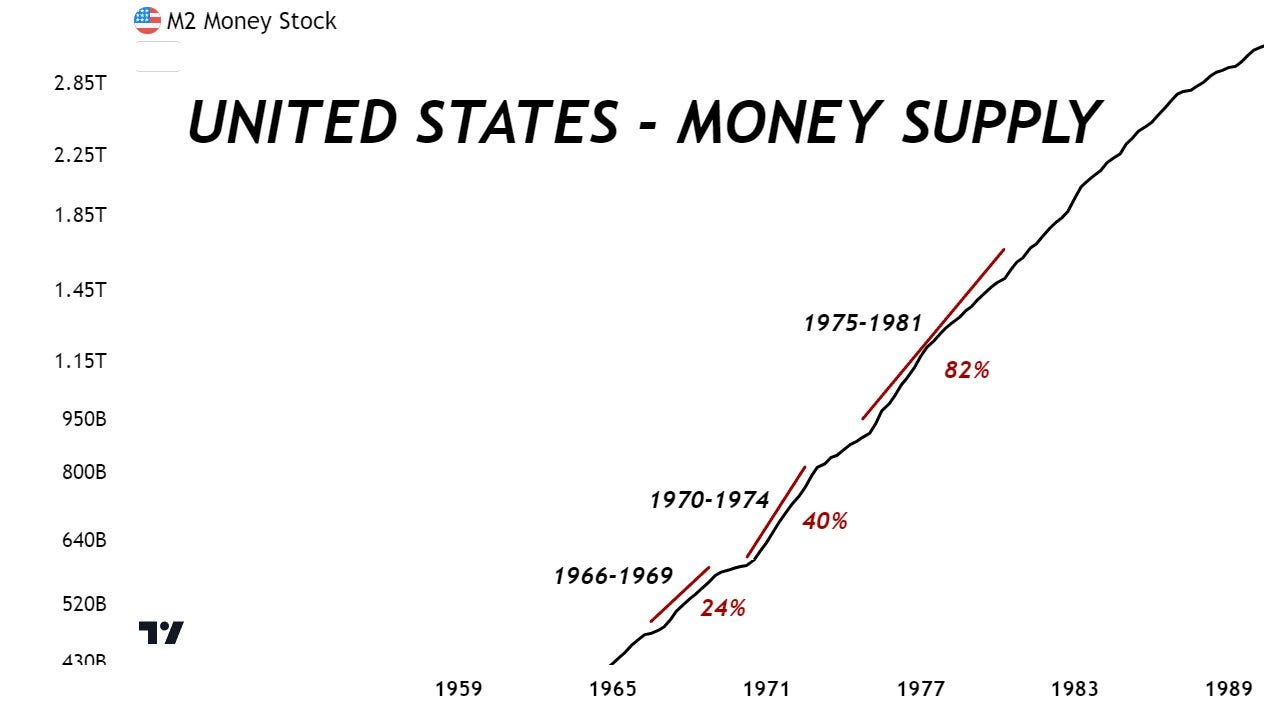

Inflacija med letoma 1966 in 1981 je izhajala iz takšne monetarne politike, kjer se je denarna ponudba M2 tega obdobja povečala za kar 3x. M2 ponudba" se nanaša na enega od denarnih agregatov v ekonomiji, ki vključuje gotovino in kratkoročne finančne instrumente. Kljub naraščajoči inflaciji so politični odločevalci v ZDA še naprej povečevali denarno ponudbo M2, kar je posledično poslabšalo razmere vse do danes.

Ali se spomnite nedavnega, rekordnega tiskanja denarja, da smo prišli iz “korona” krize in zagotovili likvidnost gospodarstev? Količina denarja se je v tem obdobju povečala za 40%.👇

Kot vsi skupaj vemo, smo v zadnjih dveh letih gledali restriktivno in omejevalno politiko centralnih bank z dvigi obrestnih mer ter končno, zmanjševanjem denarne ponudbe M2. A glede na vse te dvige ponudbe in količine tiskanja denarja… Koliko pa je Ameriški centralni banki ta denarni agregat M2 med leti 2021-2023 sploh uspelo znižati? Ne boste verjeli?!! Za dobre 3%.

Na spodnjem prikazu si lahko pogledate, da je v zadnjih 64-ih letih šlo samo za povečevanje. Kako naj bodo ob tem denarne valute sploh uspešni ohranjevalci vrednosti?

Dvig količine denarja v obtoku ima zelo negativen vpliv na kupno moč našega denarja. To se bo jasno kazalo tudi v prihodnje, predvsem skozi ceno zlata. Če primerjamo zlato z M2 v zadnjih 43 letih, ugotovimo zopet zanimiv vzorec njunega razmerja, v tem primeru obratno asimetrijo. Ob trenutni količini M2 in ponovitvi razmerja 2012, bi morala danes biti cena zlata okoli 4.000$, ter še 2x višja ob ponovitvi razmerja leta 1980.

Ne znam oz. ne želim si predstavljati, kako “ničvredne” valute bi v takšnih časih imeli v rokah. Ob ekponentno rastočih dolgovih držav ter nakazani vpeljavi CBDC valut (digitalne valute centralnih bank) se zdi, da se države in centralne banke dobro zavedajo slabih obetov za t.i. “fiat” valute.

Kaj pa srebro?

Če ob tem omenimo še srebro. Srebro je v tem času neupravičeno zapostavljeno. Konec koncev ga z zlatom druži vloga monetarne kovine, verjamem pa, da vzpon srebra prišel iz nekoliko drugačnih razlogov. Več o tem tudi v članku-tukaj.

Gibanje njegove cene je trenutno možno zajeti v spodaj prikazani vzorec. Kot vidite v tem trenutku predstavlja zelo podcenjeno naložbo glede na zadnji vrh njegove cene v letu 2011. Iz grafa pa je možno tudi razbrati, da ima cena srebra zelo malo časa za “odločitev”, ali bo gibanje nadaljevalo po tem vzorcu. Potrditev tega vzorca bi v nadaljnjih 2-3 letih ceno srebra zelo približalo rekordnim vrednostim. V tem trenutku je o tem preuranjeno govoriti, a načeta potrpežljivost vlagateljev ter številne tehnične analize cene srebra potrjujejo, da smo kljub vsem nihajem, ki se še lahko zgodijo, izjemno blizu zelo pričakovanemu vzponu cene srebra, na najvišje vrednosti.

Hvala za prebiranje ter deljenje vsebine.

Lep pozdrav

Peter

P.S.: Za redno prejemanje newslleter-ja in zanimivosti, priporočam prijavo.

Novičnik »Finančni pogled Peter Herman ne predstavlja storitve naložbenega svetovanja. Njegova vsebina ne predstavlja priporočil za nakup ali ponudb nakupa, ampak vas z njo želim informirati o pomembnih informacijah, ki jih jaz osebno smatram kot pomembne. Za vse nasvete in predloge sem na voljo z individualnim posvetom 30-min prvi brezplačni posvet ali preko e-naslova peter.herman@valores.si