Bo fiat sistem zdržal? Zlato prehitelo evro in napoveduje inflacijske pritiske

Dobrodošli v novičniku, kjer vam pomagam razumeti svet financ, naložb in plemenitih kovin. A to ni vse – osredotočam se tudi na optimizacijo vašega portfelja in odkrivanje perspektivnih naložbenih priložnosti ter zaščito premoženja.

Komentar-beg iz ameriških državnih obveznic

V času geopolitične negotovosti vlagatelji običajno iščejo varnost v ameriških državnih obveznicah. Tokrat pa bežijo – predvsem od dolgoročnih obveznic. To nakazuje, da ZDA niso več absolutno varno zatočišče, kar ima utemeljene razloge.

Glavni razlogi za beg investitorjev iz obveznic:

ZDA imajo razmerje med dolgom in BDP nad 120 %, skupni dolg pa znaša 36 bilijonov dolarjev.

Letni proračunski primanjkljaj je okoli 2 bilijona dolarjev (7 % BDP) in se ne zmanjšuje.

Trumpove davčne olajšave bodo primanjkljaj povečale za dodatnih 500 milijard na leto.

Vojna z Iranom bi lahko zvišala dolg za dodatnih 4–5 bilijonov dolarjev v 10 letih.

Cena nafte bi lahko presegla 130 $ za sod, kar bi povzročilo inflacijo, višje obrestne mere, padec vrednosti obveznic, dražje kredite in gospodarsko recesijo.

Države, ki uvažajo nafto, bi lahko začele prodajati ameriške obveznice, kar bi še dodatno zvišalo donose in poslabšalo ameriški dolg.

V primeru recesije bi ZDA verjetno natisnile dodatnih 5–8 bilijonov dolarjev, da rešijo gospodarstvo.

🤔 Skupno bi ZDA lahko v naslednjih 10–12 letih povečale dolg za dodatnih 35 bilijonov dolarjev, kar bi do leta 2040 pomenilo več kot 60 bilijonov dolga in razmerje dolg/BDP nad 200 %.

💡 Ko dolg preseže 200 % BDP, je fiskalni zlom ali inflacijski kolaps skoraj neizogiben, saj država izgubi sposobnost poplačila dolga preko davkov in ostane le še tiskanje denarja.

“Večina tega dolga izvira iz dragih vojn po letu 2000. Javna opozorila so jasna – dolg bo še rasel, z njim pa tudi verjetnost novih vojn. V vsaki vojni najprej umre zdrava pamet, nato pa zaradi inflacije še trg obveznic” (Marjanul Islam)

💡 Kje iskati rešitve?

Kapital v krizah ne beži več v ameriške obveznice, ampak v zlato in srebro.

Mohamed A. El-Erian, eden najvplivnejših ekonomistov (bivši CEO PIMCO, svetovalec Allianz), opozarja:

Donosi US Treasuries po napadu na Iran komajda reagirali – to je znak, da njihov status “varnega zatočišča” bledi.

Pomembno sporočilo za vlagatelje: Zlato in srebro postajata nova varnost.

Ali se Slovenci zavedamo nevarnosti? Žal ne!

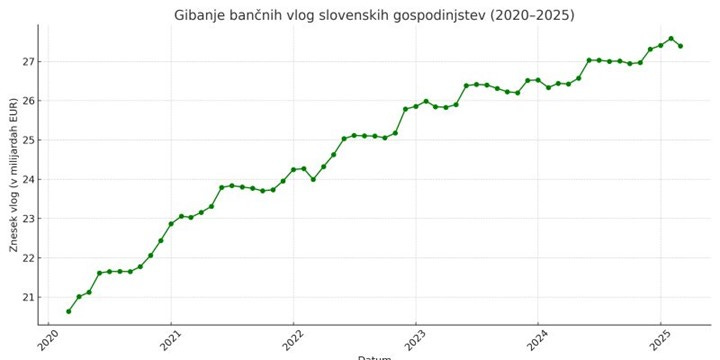

Slovenci imamo na bankah 27,39 milijarde evrov.

Če primerjamo marec 2020 z marcem 2025, je na bankah 7 milijard evrov več (35-odstotna rast).

Prihranki na bankah so zaradi inflacije realno izgubili skoraj 5 milijard evrov.

V petih letih smo v Sloveniji na banke dodatno “naložili” 7 milijard evrov, 70 odstotkov tega pa je “pojedla” inflacija.

V koliko letih inflacija prepolovi naša denarna sredstva?

Zlato in realna sredstva so bila vedno rešitev

CASH VS. GOLD – REALNA VREDNOST ČEZ ČAS

💸 Denar izgublja kupno moč.

Če bi $50.000 hranili v gotovini in bi inflacija znašala povprečno 2,5 % na leto, bi ta znesek v 25 letih izgubil skoraj polovico svoje kupne moči – danes bi bil realno vreden samo $26.970.

🏆 Zlato ohranja vrednost – in jo povečuje.

Če bi isti znesek $50.000 pred 25 leti vložili v zlato, bi danes imeli približno $660.000 nominalno in realno $356.500.

Zlato ni le ohranjevalec vrednosti – je ščit pred inflacijo.

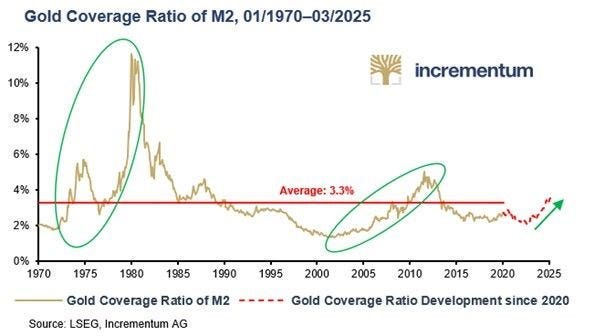

Gold Coverage Ratio: Skriti signal zaupanja v denar

Ste se kdaj vprašali, koliko denarja v obtoku je dejansko podprt z zlatom?

Kazalnik implicitnega kritja denarne mase z zlatom (M2) pokaže, kolikšen delež denarja bi bil pokrit z zlatimi rezervami centralnih bank po trenutnih cenah zlata.

Zgodovinsko povprečje znaša okoli 3,3 %, vendar v času kriz pogosto poskoči – npr. med stagflacijo v 70-ih, finančno krizo leta 2008 ali ob izgubi zaupanja v fiat valute.

Trenutno smo pri 3,8 %, kar pomeni rahel dvig, ki bi lahko nakazoval začetek novega trenda naraščajočega nezaupanja v monetarni sistem.

Zakaj je to pomembno?

V obdobjih, ko pade zaupanje v valute, se zlato tradicionalno krepi kot varno zatočišče. Višji delež pokritosti pomeni, da vlagatelji vse bolj dvomijo v stabilnost sistema – in to je lahko predhodnik inflacijskih pritiskov.

⚠️ Inflacijski problem:

Ko zaupanje v fiat valute upada, se centralne banke pogosto zatekajo k tiskanju denarja, da rešujejo gospodarske težave. To pa zmanjšuje kupno moč denarja in sproža inflacijo.

Naraščajoča vrednost zlata v primerjavi z denarno maso je tako lahko zgodnji opozorilni signal: sistem izgublja sidro, inflacija pa je vedno bližje.

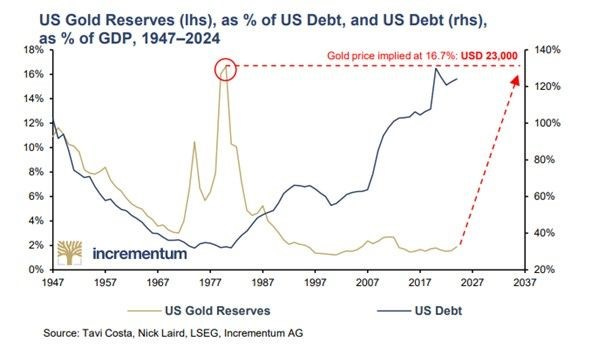

Kaj bi pomenilo, če bi bil dolar znova vezan na zlato?

Zlato v ameriški zakladnici je v letu 1971 pokrivalo več kot 16 % ameriškega javnega dolga. Danes znaša ta delež manj kot 3 %.

📊 Če bi želeli enako razmerje kot leta 1971, bi morala cena zlata znašati kar ~$23.000/oz!

To ni cenovna napoved, temveč opozorilo na zgodovinsko izgubo monetarne discipline.

Vprašanje ostaja: Ali je zlata podlaga preteklost – ali prihodnost?

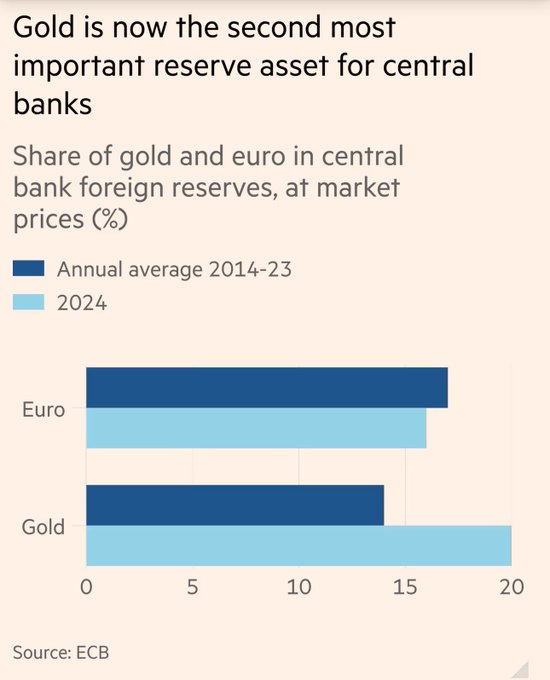

Zlato prehitelo evro kot 2. najpomembnejše rezervno sredstvo

Po poročilu Evropske centralne banke z dne 11. junija 2025, ki ga povzema Financial Times, je zlato prvič preseglo evro kot drugo najpomembnejšo rezervno sredstvo, ki ga hranijo centralne banke.

🔹 Deleži v svetovnih rezervah:

Zlato: 20 %

Evro: 16 %

Ameriški dolar ostaja vodilni z 46 %**

To je močna potrditev zlata kot pravega varnega zatočišča – še posebej, ker centralne banke povečujejo nakupe zlata kot zaščito pred geopolitičnimi tveganji. Opazno je tudi, da se to dogaja kljub močnemu dolarju, kar prekinja tradicionalno korelacijo (da cena zlata pada, ko dolar krepi).

Zanimivo je, da ta prelomna sprememba še ni deležna širše medijske pozornosti. A dolgoročno ima to lahko zelo pozitivne učinke na ceno zlata – centralne banke namreč postavljajo novo smer: manj zaupanja v fiat valute, več zlata v rezervah.

➡️ Zlato znova potrjuje svojo vlogo monetarne varnosti – tiho, a vztrajno.

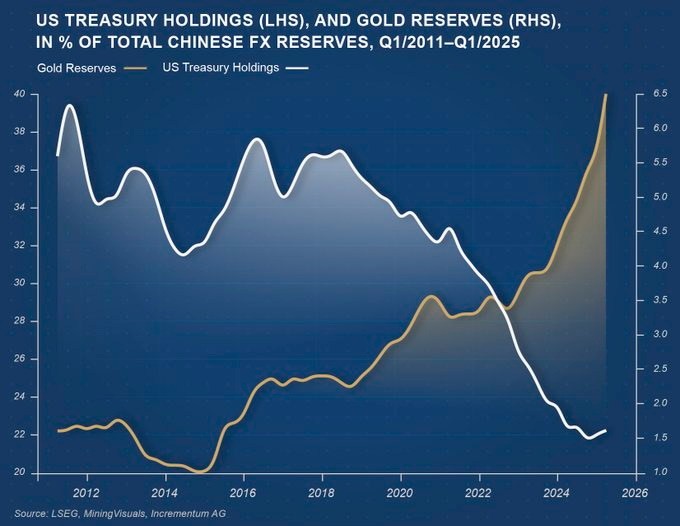

Zdaj poznamo razlog kitajske “lakote” po zlatu

Kitajska je od leta 2015 povečala delež zlata v svojih deviznih rezervah z 1 % na 7 %. Hkrati je delež ameriških državnih obveznic v rezervah padel s 44 % na približno 30 %.

Uradno povečanje kitajskih zalog zlata od 2015 do 2025 je približno +638 ton (1.658 → 2.296 ton).

Neuradno (realno): verjetno +3.500 do +4.000 ton.

Minuli kitajski nakupi so buila napoved trenda.

Pooskrbimo, da je vaš finančni portfelj razpršen in pripravljen na:

✅ inflacijo

✅ tržne šoke

✅ geopolitična tveganja

✅ bančne in valutne nestabilnosti

Lep pozdrav

Peter

Mnenja in analize, ki jih navajam so izobraževalne narave in ne predstavljajo finančnega svetovanja. Ne podpiram ali priporočam nobenih investicij zgolj na podlagi zgornjih informacij, ampak pred tem priporočam posvetovanje s kvalificiranim finančnim svetovalcem. Vlagatelji morajo upoštevati svojo finančno situacijo, investicijske cilje in toleranco do tveganja, pred sprejemom kakršnih koli odločitev. Ne odgovarjam za nobene investicijske izgube, ki bi lahko nastale zaradi uporabe teh informacij.